De coalitie is van plan om het btw-tarief voor overnachtingen in hotels en logiesverstrekkers vanaf 2026 van 9 naar 21 procent te verhogen. Hiermee hoopt de overheid extra belastinginkomsten te genereren. Helaas lijkt deze maatregel niet goed doordacht. De gevolgen kunnen verstrekkend zijn voor ondernemers binnen én buiten de hotellerie. Dit leidt er toe dat die extra belastinginkomsten weleens aardig kunnen tegenvallen.

Volgens de Rijksoverheid leidt een verhoging van de btw met 12 procentpunt tot een verwachte belastingopbrengst van 1,2 miljard euro. Bij hotels en pensions zou de btw-verhoging leiden tot 910 miljoen extra inkomsten en bij overige logiesverstrekkers zou 302 miljoen euro kunnen worden opgehaald.

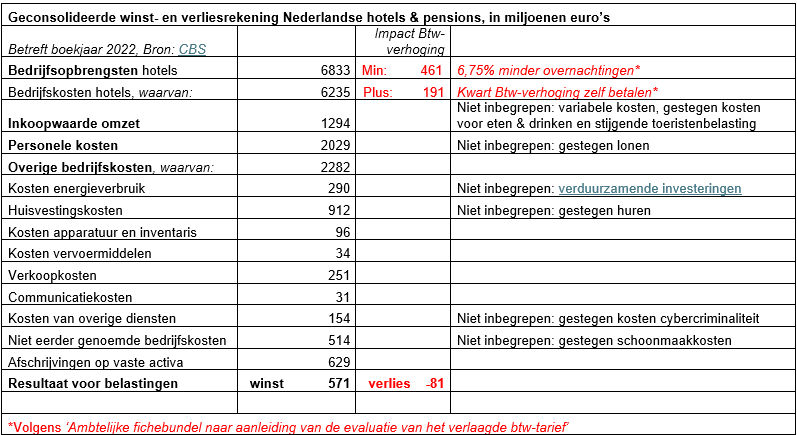

Daarbij is onder meer uitgegaan van de door het CBS gerapporteerde totale bedrijfsopbrengsten uit de eigenlijke bedrijfsvoering, inclusief de verkopen van goederen en diensten, voorraadmutaties en overige inkomsten. De bedrijfsopbrengsten van de hotels bedroegen in 2022 ruim 6,8 miljard euro. Dit cijfer toont de enorme economische bijdrage van de sector aan, die echter zware klappen van de btw-verhoging gaat krijgen. De Rijksoverheid heeft namelijk ook berekend dat het aantal overnachtingen met 6,75 procent daalt als hotels een deel (een kwart) van de btw-verhoging zelf opvangen.

Overschatting van belastinginkomsten

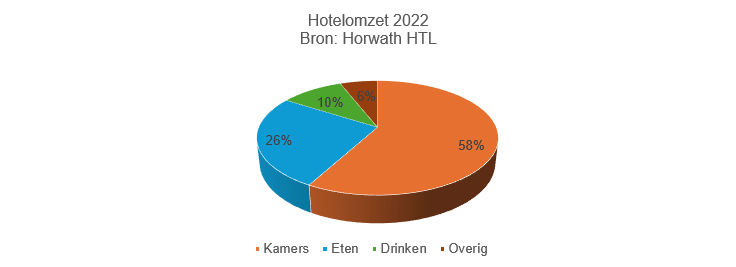

Naast deze schade voor de recreatiesector overschat het nieuwe kabinet wellicht de inkomsten die het verwacht te behalen. In de analyse gaat de Rijksoverheid er namelijk onterecht van uit dat de btw-verhoging neerslaat op het hele bedrag van 6,8 miljard euro bij hotels. Bijna de helft van de hotelgasten (40 procent) bestaat echter uit zakenreizigers, waarvan de bedrijven de btw kunnen terugvorderen. Daarnaast komt 36 procent van de hotelomzet uit de verkoop van eten en drinken en 6 procent uit aanvullende diensten, zoals de verhuur van zalen, audiovisuele middelen, fietsen en parkeerplaatsen (bron: Horwath HTL). Dit zijn omzetcategorieën die niet of nauwelijks door de btw-verhoging wordt geraakt. Hierdoor raakt de btw-verhoging in feite slechts 34,8 procent van de totale hotelomzet.

Deze veel kleinere reikwijdte van de btw-verhoging zou resulteren in slechts 285 miljoen euro extra btw-inkomsten van hotels. Dit bedrag ligt ver onder de verwachte opbrengst van 910 miljoen euro.

Stef Driessen voegt hier desgevraagd aan toe dat de situatie bij vakantieparken net wat anders ligt: “Bij de vakantieparken is de verhouding zakelijk/toeristisch verblijf anders. Zo zijn de inkomsten uit eten en drinken relatief gezien lager. Wel zijn er diverse andere omzet categorieën, zoals de verhuur van fietsen en sloepen bij veel vakantieparken.”

Meer tegenvallers verwacht

Daarnaast kan de overheid meer tegenvallers verwachten. In 2022 behaalden Nederlandse hotels volgens het CBS een winst van 571 miljoen euro (zie tabel). Hierover betaalden de hotels tot 25,8 procent (147 miljoen euro) winstbelasting. Met de dalende omzet en de extra kosten door de btw-verhoging dreigen hotels verlieslatend te worden en valt de opbrengst uit winstbelasting in beginsel terug naar vrijwel nul. Voor de overheid betekent dit een tik van 147 miljoen euro, terwijl hotels nauwelijks ruimte overhouden om te investering in verduurzaming of het verbeteren van arbeidsvoorwaarden. En dat terwijl veel hotels nog steeds aan het herstellen zijn van de grote verliezen die tijdens de coronapandemie zijn geleden.

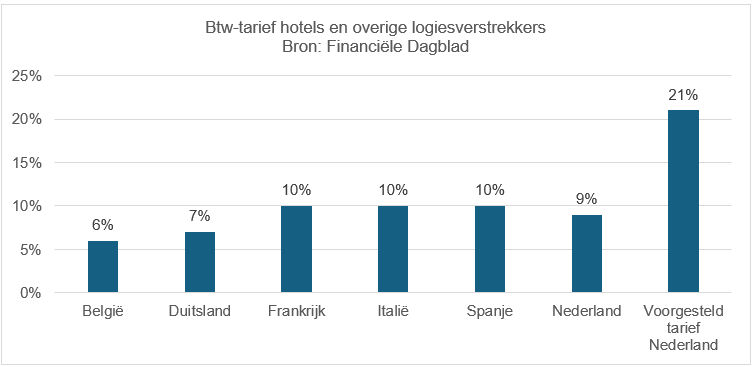

Voor de overige logiesaccommodaties is de situatie overigens extra schrijnend, en dan met name in de grensprovincies. Ze staan onder grote druk van concurrentie van particuliere woningverhuur en goedkopere accommodaties in landen zoals België, Duitsland, Frankrijk en Italië, waar de btw-tarieven veel lager zijn. Deze bieden een aantrekkelijker alternatief voor zowel binnenlandse als buitenlandse toeristen, wat de druk op de Nederlandse accommodaties verder verhoogt. Het ligt dus voor de hand dat ook overige logiesverstrekkers door de btw-verhoging minder rendabel worden. Dit verlies aan winst betekent een afname van de vennootschapsbelasting tot nog eens 111 miljoen euro, uitgaande van het door het CBS gerapporteerde resultaat voor belastingen in 2022 en 25,8 procent winstbelasting.

Vooral grensprovincies geraakt

Ook gemeenten en andere overheden lopen inkomsten mis. Dat geldt met name voor gemeenten in de grensprovincies Limburg, Gelderland, Drenthe, Overijssel, Brabant en Zeeland, waar relatief veel Nederlanders hun vakantie doorbrengen. Een daling in het aantal overnachtingen leidt niet alleen tot minder toeristenbelasting, maar kan op de langere termijn ook een verlaging van de onroerendezaakbelasting betekenen. Dit gebeurt wanneer de waarde van hotelpanden en andere logiesverstrekkers daalt door lagere winsten. Het is waarschijnlijk dat de burger uiteindelijk moet opdraaien voor de tekorten die hierdoor ontstaan.

Daarnaast voelen toeleveranciers, restaurants, culturele instellingen, ambachtelijke winkels en openbaar vervoerbedrijven direct de impact van een afname in het aantal vakanties in eigen land. Zo werd in Oost-Nederland bij het meest recente koopstromenonderzoek vastgesteld dat in de detailhandel de afhankelijkheid van toerisme kan oplopen tot wel bijna 10 procent.

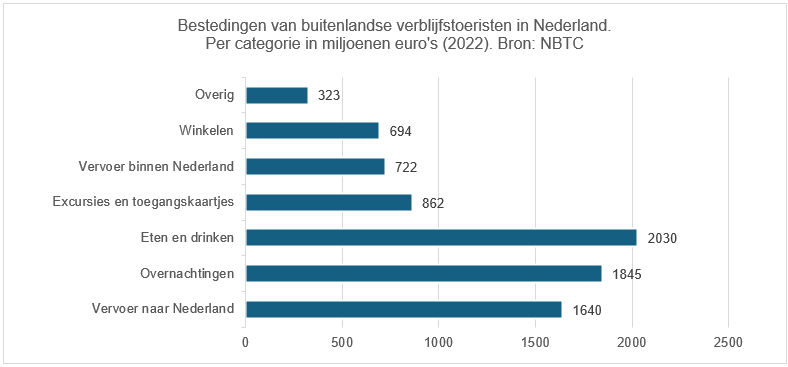

Ook de buitenlandse toeristen die in Nederland verblijven, besteden slechts een kwart van hun vakantiebudget aan de overnachting. Het grootste deel van hun uitgaven komt terecht bij lokale restaurants en ondernemers die excursies en toegangstickets verkopen of bijvoorbeeld fietsen en sloepen verhuren. Minder overnachtingen betekenen minder inkomsten voor deze bedrijven, wat kan oplopen tot honderden miljoenen euro’s aan gemiste omzet. Dit leidt automatisch tot een daling van de inkomsten uit btw en winstbelasting voor de overheid.

Bron en meer informatie: www.abnamro.nl