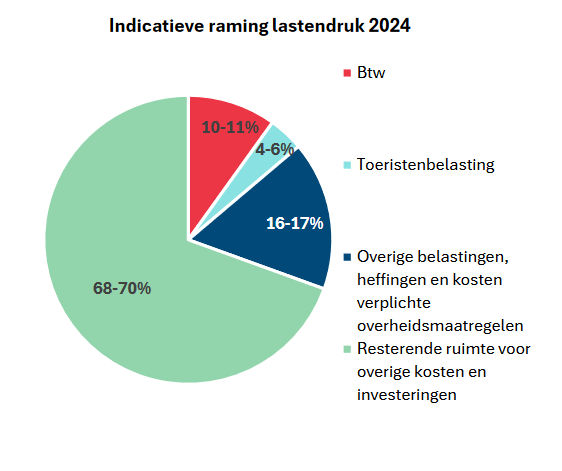

Op dit moment wordt er druk gelobbyd om de BTW verhoging van 9 naar 21% voor de verblijfsrecreatie nog ongedaan te maken. Het is niet de enige tegenvaller die ondernemers in de verblijfsrecreatie in 2026 te wachten staat. We maakten even een overzicht van de ontwikkelingen. Daarbij kijken we niet alleen naar de opbrengsten uit boekingen, maar ook naar het hele systeem van projectontwikkeling, vernieuwing en verkoop van vakantiewoningen.

BTW verhoging voor hotels van vakantieparken

Dit is een maatregel die komend jaar de grootste impact heeft op de sector. De BTW voor hotels en vakantiewoningen en verhuuraccommodaties (ook glampingtenten) gaat per 1-1-2026 omhoog van 9 naar 21%.

Volgens een eigen onderzoek door het Ministerie van Financiën gaat dit zorgen voor minder 6,2% minder boekingen. Ondernemers rekenen een deel van de btw-verhoging door, maar absorberen zelf ook 25% van de lastenverzwaring. Volgens het onderzoek kan de vraaguitval in sommige regio’s oplopen tot 30%.

Indirect gaan ook dagrecreatieve activiteiten, horeca en winkels in de regio hier last van krijgen. Minder bezoekers betekent immers ook minder bestedingen in de regio.

Meer informatie:

- Impactanalyse Ministerie van Financien: Grote economische schade verwacht bij verhoging BTW op logies

- Overzicht van onderzoeken naar effecten BTW verhoging Verblijfsrecreatie

- Met BTW verhoging op verblijfsrecreatie slacht Nederlandse regering kip met de gouden eieren (ABN AMRO)

- NVM: Belastingmaatregelen (box 3 en btw) zetten verkoopmarkt vakantiehuizen zwaar onder druk

Toeristenbelasting ging in 2025 met 11,3% omhoog

De toeristenbelasting is al jaren een pijnpunt in de recreatiesector. Deze belasting wordt geheven door gemeenten en beland in de algemene middelen. Het gebeurt niet vaak dat de inkomsten uit toeristenbelasting ook weer terugvloeien naar de sector. De gemeenten begrootten in 2025 een bedrag van € 600 miljoen. Dat was een stijging van 11,3%. In 2024 was de stijging ook al 8%.

Gemeenten kijken in 2026 uit naar het zogenaamd ‘Ravijnjaar’ waarin zij nog meer moeite hebben om hun begrotingen rond te krijgen, omdat zij significant minder geld ontvangen uit het gemeentefonds van de Rijksoverheid. Toeristenbelasting raakt de eigen bevolking niet (en kost je dus geen stemmen), en is daardoor een geliefd middel om de begroting sluitend te maken.

Meer informatie:

- Nederlandse gemeenten begroten 11,3% méér toeristenbelasting in 2025

- Toeristenbelasting stijgt in Nederland met gemiddeld 8,1% in 2024

Onroerend Zaak Belasting

De Onroerend Zaak Belasting (OZB) is voor veel gemeenten een belangrijke ‘eigen’ inkomstenbron. Ook over vakantiewoningen en centrumgebouwen wordt OZB betaald. De OZB wordt bepaald door de waarde van het vastgoed vermenigvuldigd met een percentrage dat door gemeenten wordt bepaald. Dat percentage is ook een beleidsinstrument om de begroting sluitend te krijgen. …hadden we het ‘Ravijnjaar 2026’ al genoemd?

De OZB is voor vakantieparken een vrij klein onderdeel van de kosten. Volgens een onderzoek van Ginder (ZKA) uit 2018 komen de gemeentelasten OZB en rioolbelasting uit op 1% van de omzet. Voor kopers van vakantiewoningen is dat aandeel aanzienlijk hoger. Wat de verkoop van vakantiewoningen onaantrekkelijker maakt.

Zie ook: Eigenaren recreatiewoningen Terschelling betalen veel hogere woonlasten dan eilandbewoners (op Vastelastenbond.nl)

Loonstijgingen in 2026

Loonkosten zijn een belangrijk onderdeel van de kosten in de arbeidsintensieve gastvrijheidssector. In 2026 moeten werkgevers en werknemers een nieuwe CAO afsluiten. De meest recente ontwikkelingen in de loonschalen van de recreatiesector: +3% per 1 juli 2024; +2,5% per 1 januari 2025; +1% per 1 juli 2025. Een compensatie van de inflatie ligt voor de hand.

Meer informatie: Cao Recreatie 2024-2025 op www.hiswarecron.nl

Kostenstijgingen in 2026 (inflatie)

Niet alleen de lonen stijgen naar verwachting in 2026, maar ook diverse andere bedrijfsmiddelen, zoals de inkoop van eten en drinken voor het restaurant, de energie, bedrijfsmiddelen en inhuur van services. De drijvende kracht achter prijsstijgingen is de inflatie, die volgens een inschatting van De Nederlandse bank in 2026 uitkomt op 2,6%.

Zie ook:

- ING – Hoge prijzen zetten kusttoerisme in Nederland onder druk

- Onderzoek Ginder: In de recreatiesector gaat 38 procent van elke euro naar belastingen

- HISWA RECRON: Lastendruk / regie op regeldruk

Box 3 maatregel voor belastingen

De Box 3 maatregel houdt o.a. in dat eigenaren van een vakantiewoning worden belast over hun werkelijk behaalde rendement. Dat is niet alleen de opbrengst uit verhuur, maar ook de waardestijging van het onroerend goed. Naar verwachting pakt dit negatief uit voor particulieren die hun spaarcentjes willen investeren in een vakantiewoning. Ook wordt door belastingconsulenten aangeraden om te investeren in een buitenlandse vakantiewoning. Dit heeft een negatief effect op de ontwikkeling en uitbreiding van nieuwe vakantiewoningen in Nederland.

Zie ook:

- Box 3 maatregel en BTW verhoging zetten rendement uit vakantiewoningen onder druk (door Countus)

- Nederlanders investeren vaker in buitenlandse vakantiewoningen door nieuwe Box 3-regeling

Aflossen coronaschulden

Een deel van de ondernemers, vooral in de hotelsector, heeft nog altijd de coronaschulden niet geheel afgelost. Dit zijn kosten die ook (blijven) drukken op het bedrijfsresultaat van 2026.

Provisie aan platformen

Een kostenpost die ook een aanzienlijk deel van de omzet opsnoept zijn de provisies die worden afgedragen aan de grote boekingsplatformen. Volgens een schatting door ChatGPT komt de gemiddelde provisie voor een hotel of verblijfsaccommodatie bij Booking.com uit op 12%.

Vooral in de hotelsector (onder leiding van KHN en het internationale verband Hotrec) is er veel weerstand tegen de relatief grote marktmacht van Booking.com, die daarmee de provisies op een hoog niveau kan handhaven.

Voor een hotelkamer in Amsterdam gaat bijna 1/3 naar meteen naar partijen die geen directe meerwaarde voor klantbeleving bieden. (o.a. 21% btw vanaf 2026, 12,5% toeristenbelasting en 12% provisie naar een boekingsplatform) Bij ‘provisie’ zou je nog kunnen zeggen dat gebruiksgemak nog wel een zekere meerwaarde biedt.

Zie ook:

- Zwitserse marktautoriteit eist dat Booking.com provisies met een kwart laat zakken

- KHN: Claim te veel betaalde commissie van Booking.com terug

Duurder leidingwater (toegevoegd op 31-07-2025)

Dit onderwerp werd aangereikt door een woordvoerder van Koninkijke Horeca Nederland. In de horeca wordt relatief veel water gebruikt.

“Een maatregel die de sector geld kan gaan kosten: het mogelijk verdwijnen van het heffingsplafond op leidingwater. Dit raakt de horeca disproportioneel en ondermijnt investeringen in verduurzaming. Dit plafond werd ooit ingevoerd met het oog op sectoren die vanwege hun maatschappelijke functie meer water nodig hebben. De horeca zet al jaren in op waterbesparing, maar hogere tarieven leiden niet automatisch tot minder verbruik. Integendeel: ze verhogen de kosten voor ondernemers én consumenten, zonder gegarandeerd effect op duurzaamheid. Stimulerend beleid in plaats van onnodige financiële drempels is dus noodzakelijk.”

Projectontwikkeling en verkoop van vakantiewoningen

Een onderwerp dat in de huidige BTW discussie nog wel eens onderbelicht blijft is de economie rondom de nieuwbouw en herstructurering van vakantieparken. In het verlengde daarvan is ook de verkoopmarkt van vakantiewoningen van belang. Deze marktactiviteit is nauw verweven met de exploitatie van vakantieparken. Ook hier zijn enkele ontwikkeling gaande die de markt op dit moment behoorlijk uit balans brengen.

Vitale Vakantieparken en permanente bewoning

Een deel van de vakantieparken in Nederland bevindt zich al in een lastig parket. Door onvoldoende rendement hebben diverse parken hun toevlucht genomen in de verhuur aan arbeidsmigranten en het toestaan van permanente bewoning om toch nog een deel van de kosten te kunnen dekken. Dat maakt zo’n park onaantrekkelijker voor recreatieve doeleinden. Doorverkoop aan een kapitaalkrachtige investeerder was tot nu toe één van de opties om dit soort parken weer te revitaliseren.

Met de plannen van minister Mona Keijzer om permanente bewoning (voorlopig) te legaliseren wordt het wel heel lastig om dit soort parken te verkopen. Een normale bewoner heeft immers een zeer sterke rechtspositie en kan daardoor een opknapbeurt van een park heel lang frustreren.

Meer informatie: Stuurgroep Vitale vakantieparken verzoekt minister af te zien van invoering instructieregel

Netcongestie en stikstofbeperkingen

Tot slot nog enkele beperkingen die projectontwikkeling in de recreatiesector al wat langer in haar greep houdt; netcongestie en stikstofbeperkingen.

Door de netcongestie zijn diverse nieuwbouw en uitbreidingsprojecten ‘on-hold’ gezet. De netbeheerder kan in grote delen van Nederland niet langer een uitbreiding van de stroomcapaciteit leveren. Kleinere uitbreiding zijn met slimme technieken nog wel te omzeilen. Zo wordt er met zonnepanelen en batterijtechniek wat uitbreiding gerealiseerd. Maar dit heeft z’n grenzen.

De stikstofbeperkingen maken het lastig om een vergunning voor bouwwerkzaamheden te krijgen. Ook dit lastige dossier, waar de recreatiesector zelf weinig invloed op heeft, zorgt voor beperkingen in toekomstgerichte investeringen in het Nederlandse palet van vakantieparken.

Meer informatie: Netcongestie omzeilen door afstemming met netbeheerders en slimme batterijtechniek