Ondernemers van campings, vakantieparken en watersportbedrijven kregen tussen 2018 en 2024 te maken met aanzienlijke lastenverhogingen. Dat concludeert Ginder die in opdracht van HISWA-RECRON een onderzoek hiernaar verrichtte. Het betreft een update van een eerder onderzoek uit 2018.

Het onderzoek kijkt naar de stijging van de directe lasten vanuit wet- en regelgeving, opgelegd door verschillende overheidslagen, tussen 2018 en 2024. Denk aan belastingen zoals btw, toeristenbelasting, vennootschapsbelasting en gemeentelijke heffingen zoals ozb.

De lastenverzwaring door belasting is in vrijwel elke bestuurslaag gaande. In de genoemde periode (2019) is o.a. het tarief van de lage BTW opgehoogd van 6 naar 9% (+50%). De belasting op aardgas kende relatief de hoogste percentuele stijging (+197%); maar ook over elektriciteit werd in dezelfde periode +109% meer belasting geheven. Ook gemeenten laten zich niet onbetuigd met de toeristenbelasting (+24% voor camping / +88% voor hotels). De witte raaf in dit overzicht is de belasting op arbeid. Die is in deze jaren, in procenten, vrij constant gebleven.

BTW verhoging in aantocht

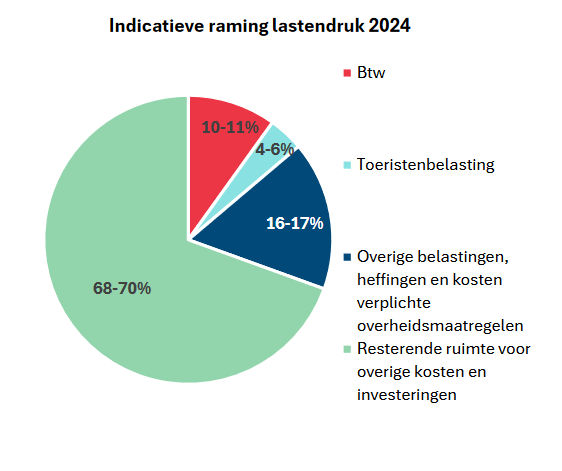

Het rapport schetst ook de belastingdruk voor de verblijfsrecreatie als de voorgenomen BTW-verhoging van 9 naar 21% ingaat per 2026. Het aandeel van BTW in de totale kosten van een hotel of vakantiepark zal in dat geval toenemen van 10 a 11% naar 16 a 17%.

De BTW verhoging wordt niet alleen bekeken vanuit een kostenperspectief. In opdracht van Gastvrij Nederland bracht onderzoeksbureau NYFER (2015) al in beeld welke prijsgevoeligheid geldt voor diensten uit de vrijetijdssector. Het gewogen gemiddelde van de prijselasticiteit voor vrijetijdsdiensten is destijds -0,79 geraamd. Dat houdt in dat met een prijsstijging van 10% de vraag naar deze vrijetijdsdiensten bijna 8% afneemt.

Ook de concurrentiepositie t.o.v. buurlanden waar het BTW-tarief op respectievelijk 6% (Duitsland) en 5% (België) ligt, zal een iimpact hebben op de omzet in de recreatiesector.

Conclusie

De lastendruk maakt het voor Nederlandse verblijfsrecreatiebedrijven steeds moeilijker om vitaal en concurrerend te blijven, vooral in vergelijking met het buitenland. Zonder samenhangend beleid en fiscale ruimte dreigt de sector minder vitaal te worden. Het is daarom belangrijk dat de overheid niet alleen oog heeft voor de onderkant van de markt, maar ook structurele oplossingen biedt om de concurrentiepositie van de gehele sector te waarborgen.

Bron: www.hiswarecron.nl

Onderzoek door: www.wijzijnginder.nl