Uit de vorige voorspellingen van de Stratech Benchmark voor de verblijfsrecreatie leek de Paasvakantie af te stevenen op een mooie bezetting. Helaas gooide het wisselvallige weer roet in het eten. De prestaties met Pinksteren en Hemelvaart maakten gelukkig weer veel goed.

Matige prestaties meivakantie

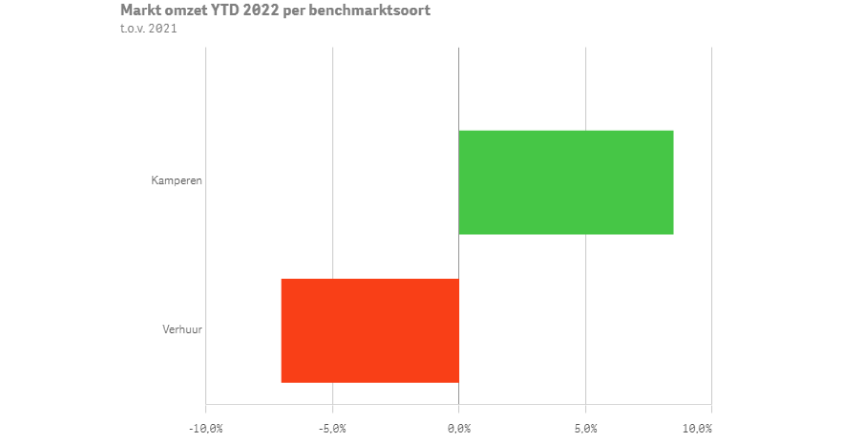

De vorige keer viel de meivakantie al op in onze analyses, omdat deze periode als enige vrij stabiel leek qua omzet. We hoopten met z’n allen dat het mooie voorjaarsweer rondom Pasen door zou zetten en zou zorgen voor een mooie last minute boekingspiek. Helaas is deze boekingspiek niet gekomen. Zowel het aantal reserveringen (-17,6%) als de omzet (-1,2%) zijn blijven steken onder het niveau van vorig jaar. Deze daling wordt met name veroorzaakt door Verhuur. De omzet van Kamperen is juist gestegen met 8%.

Forse omzetstijging Hemelvaart en Pinksteren

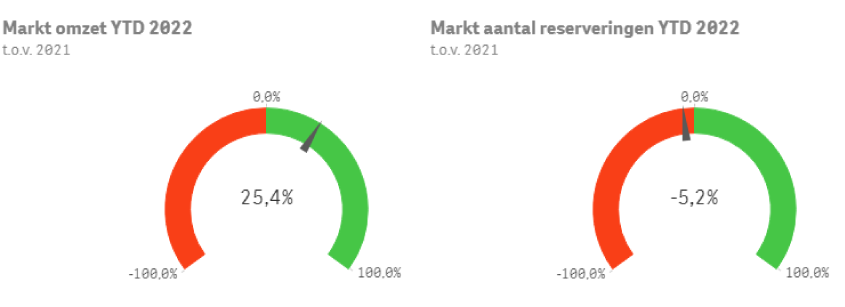

De weekenden van Hemelvaart en Pinksteren laten daarentegen hele andere cijfers zien. Beide periodes hebben namelijk een enorme groei in omzet opgeleverd. Vooral het Hemelvaartsweekend laat een opvallend verschil zien. Het aantal reserveringen ligt namelijk achter ten opzichte van vorig jaar (-5,2%), terwijl de omzet fors hoger ligt (25,4%). Dit betekent dat ondernemers dit jaar flink hogere prijzen hebben gehanteerd. Dit beeld zien we zowel terug bij Verhuur als bij Kamperen.

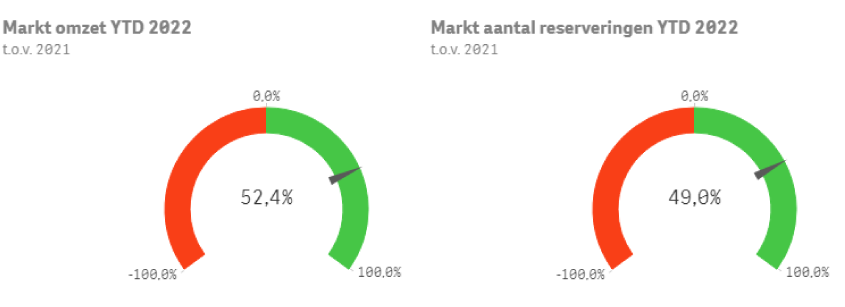

oor het Pinksterweekend staan alle cijfers veruit het meest in het groen. In deze periode lijken prijsstijgingen minder aan de orde te zijn geweest. Er is simpelweg meer geboekt en daardoor is er meer omzet behaald. De groei in het aantal reserveringen is ongeveer vergelijkbaar als de omzetgroei (respectievelijk 49% en 52,4%). Deze sterke groei zien we terug bij Verhuur (41% meer omzet als 2021) en nog sterker bij Kamperen (62% meer omzet als dezelfde periode vorig jaar).

Zomervakantie loopt (vooralsnog) achter

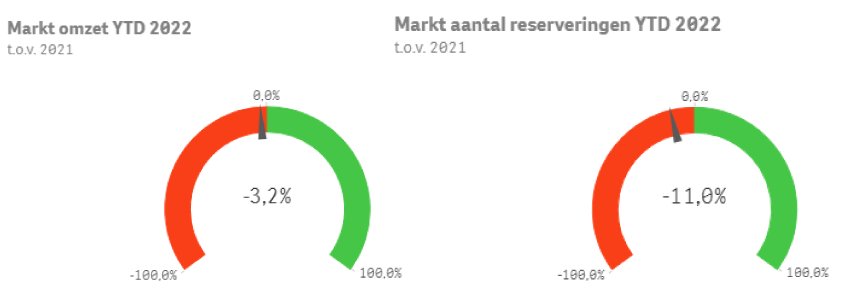

Zowel de omzet als het aantal reserveringen voor de zomervakantie ligt nog een stuk lager dan in 2021.

Er is echter ook goed nieuws te melden! Doordat het omzetverschil (-3,2%) niet al te groot is ten opzichte van vorig jaar, maar er wel fors minder geboekt is (11%) is er wel nog steeds capaciteit vrij voor de zomervakantie. We kunnen dus zeggen dat er nog ruimte is om de achtergebleven omzet goed te maken. Immers, als er geen capaciteit meer was geweest, dan was er ook geen mogelijkheid geweest de achtergebleven omzet in te halen.

Binnen- en buitenlandse ontwikkelingen zouden een inhaaleffect voor de zomervakantie kunnen stimuleren. Zo zouden de ontwikkelingen rondom Schiphol onzekerheid met zich mee kunnen brengen voor vakantiegangers die vanaf Schiphol naar het buitenland op vakantie gaan. Maar denk ook aan een heropleving van corona, hoge brandstofkosten, et cetera. Dit zijn allemaal ontwikkelingen die de komende tijd voor een boekingspiek zouden kunnen zorgen! Een trend die HISWA-RECRON al wel heeft gesignaleerd (op basis van een vergelijking met 2019), maar die wij momenteel nog niet terugzien in onze Benchmark (waarbij een vergelijking wordt gelegd met 2021). Uiteraard zullen we deze ontwikkelingen op de voet volgen. Wordt vervolgd…

Met dank aan:

Mark Gerrits, Business Manager bij Stratech en o.a. verantwoordelijk voor zowel de commerciële ondersteuning als de ondersteuning en het advies omtrent onze software en hierdoor een waardevolle specialist voor onze klanten. Neem voor meer informatie over de Benchmark contact met hem op!